El servicio aduanero de Argentina precisó este martes en un informe los rubros que tienden hacia la subfacturación de exportaciones en lo que va del año.

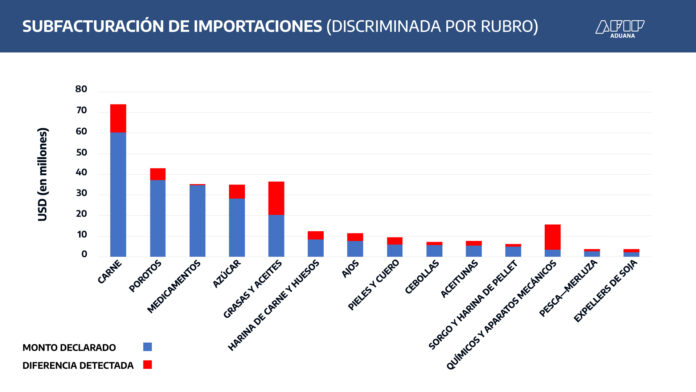

En los análisis de riesgo realizados durante 2023 “se han detectado 3.376 casos de subfacturación de exportaciones de carne, porotos, medicamentos, azúcar, grasas, aceites, harina de carne, huesos, pieles, cueros, ajos, cebollas, aceitunas, sorgo, harina de pellet, químicos, aparatos mecánicos, pesca, merluza y expellers de soja”, de acuerdo al informe de la Dirección Nacional de Aduanas.

“Concretamente, la Aduana advierte sobrefacturaciones de USD 73.921.273,61 en exportaciones”, añade el informe. Se enumera los incidentes ocurridos en este año, el servicio aduanero argentino reconoce que, de las operaciones en cuestión, declaradas en USD 227.411.185,46, cerca de 1 de cada 4 dólares de las maniobras estudiadas “no ingresó al país en forma debida”.

ANÁLISIS DE RIESGO

La mayor irregularidad corresponde al rubro grasas y aceites, que declaró 357 operaciones en un valor de USD 20.359.934,05. No obstante, a partir de análisis de bases de datos y cruces de información con otras aduanas del mundo, el organismo que dirige Guillermo Michel ha constatado una diferencia de USD 16.185.128,74 que no fue registrada debidamente en las exportaciones y que sorprendió a quienes las analizaron por representar “una subfacturación del 44%”, menciona el parte oficial.

Asimismo, la Aduana considera que la falta más grande en términos porcentuales corresponde al rubro comprendido por productos químicos y aparatos mecánicos que, habiendo registrado 70 operaciones en un valor de USD 3.565.752,80, obvió reconocer la facturación de USD 12.086.277,71: una subfacturación del 77%.

La regularidad de estas maniobras llevó a los analistas de riesgo de la Aduana a constatar patrones de comportamiento que se replican de un operador a otro y que incluyen prácticas no deseadas como las triangulaciones nocivas y las ventas sucesivas fraudulentas.

TRIANGULACIÓN

El informe indica: “Las operaciones tienden hacia la utilización de un único (o principal) cliente, con el objeto de simular una compraventa internacional triangulada para así justificar la sustancial diferencia entre los precios registrados en la Argentina y en los países de destino de las mercaderías”. Y sostiene que “la maniobra indebida resulta en una liquidación de divisas considerablemente menor”.

Télam