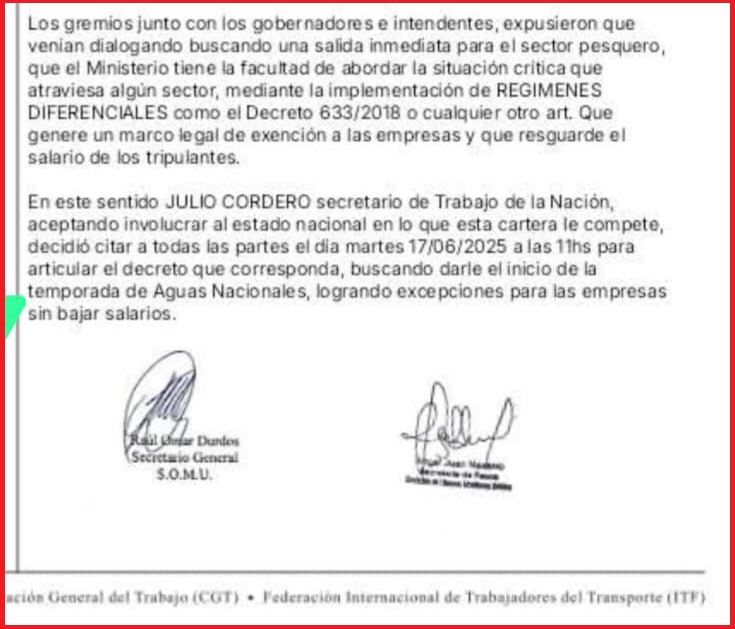

“Los gremios junto con los gobernadores e intendentes, expusieron que venían dialogando buscando una salida inmediata para el sector pesquero, que el Ministerio tiene la facultad de abordar la situación crítica que atraviesa algún sector, mediante la implementación de regímenes diferenciales como el Decreto 633/2018 o cualquier otro artículo que genere un marco legal de exención a las empresas y que resguarde el salario de los tripulantes”, señala expresamente el comunicado oficial dado a conocer por el SOMU, con la firma del secretario General, Raúl Omar Durdos, y el secretario de Pesca, Ángel Juan Navarro, tras la reunión mantenida el viernes en Buenos Aires en la Secretaría de Trabajo de la Nación.

Concretamente, el Decreto 633/2018 firmado por el entonces presidente de la Nación, Mauricio Macri, al que apela el SOMU y promueve su aplicación en este conflicto, refiere a un esquema de “Regímenes Diferenciales”, a través de los cuales “los empleadores comprendidos en ellas gozan del beneficio por la que se vieron reducidas progresivamente las contribuciones con destino al régimen de seguridad social general”.

El Artículo 4° del decreto al que hacen alusión hace lugar a la instrumentación y homologación de acuerdos que contentan sumas o conceptos de naturaleza salarial sobre los que las partes acuerden otorgarle carácter ‘no remunerativo’ y se menciona lo supuestos contemplados en los artículos 103 bis, 106 y 223 bis de la Ley de Contrato de Trabajo N° 20.744.

El Art. 103 BIS de la LCT indica que “se denominan beneficios sociales a las prestaciones de naturaleza jurídica de seguridad social, no remunerativas, no dinerarias, no acumulables ni sustituibles en dinero, que brinda el empleador al trabajador por sí o por medio de terceros, que tiene por objeto mejorar la calidad de vida del dependiente o de su familia a cargo”.

En tanto, el Art. 223 BIS dice que “se considerará prestación no remunerativa las asignaciones en dinero que se entreguen en compensación por suspensiones de la prestación laboral y que se fundaren en las causales de falta o disminución de trabajo, no imputables al empleador, o fuerza mayor debidamente comprobada, pactadas individual o colectivamente y homologadas por la autoridad de aplicación, conforme normas legales vigentes, y cuando en virtud de tales causales el trabajador no realice la prestación laboral a su cargo. Sólo tributará las contribuciones establecidas en las Leyes Nros. 23.660 y 23.661”.

Concretamente, una de las variantes que se analizaron en la reunión del viernes pasado donde estuvieron gobernadores y la cúpula del SOMU en la cartera laboral, es incorporar a las tripulaciones de los barcos congeladores tangoneros bajo este régimen diferencial y que parte del salario se transforme en ‘no remunerativo’ y esto represente un alivio fiscal para las empresas. En términos coloquiales, esos pagos ‘no remunerativos’ son lisa y llanamente lo que se conoce como ‘pagos en negro’.

Está claro que esto no está definido, sino que será planteado a las cámaras empresarias en la reunión prevista para mañana martes, y recién allí se sabrá si este esquema de “alivio fiscal” con la eximición parcial del pago de determinados impuestos al aplicarse un régimen de conceptos no remunerativos tiene un impacto real en la estructura de costos de los barcos, que es el fondo del problema. Las empresas han reiterado que hasta tanto no se logre un punto de equilibrio y la ecuación siga dando rentabilidad negativa no moverán los barcos de muelle.